ছবি: মুক্তসংবাদ প্রতিদিন

সাইফুল আলম , ঢাকা: বাজেটে সামাজিক নিরাপত্তা খাত অর্থনৈতিক বৈষম্য কমানোর একটি গুরুত্বপূর্ণ হাতিয়ার হতে পারে। তবে বাংলাদেশের সামাজিক নিরাপত্তা খাতে বরাদ্দ খুবই অপ্রতুল এবং যে পরিমাণ বরাদ্দ হয়, তারও একটা বড় অংশ প্রকৃতপক্ষে দরিদ্র জনগোষ্ঠীর কাছে পৌঁছায় না। সেক্ষেত্রে দরিদ্র ও প্রান্তিক জনগোষ্ঠীকে সুরক্ষা দেয়, এমন কর্মসূচি যেমন- বয়স্ক ভাতা, প্রতিবন্ধী ভাতা, মাতৃত্বকালীন ভাতা ইত্যাদি কর্মসূচির ওপর গুরুত্ব দিয়ে যেগুলো দারিদ্র্য বিমোচনের সঙ্গে সম্পর্কিত নয়, এমন কর্মসূচিকে সামাজিক নিরাপত্তা কর্মসূচির আওতা থেকে বাদ দিতে হবে।

আজ ২৬ জুন ২০২৫, বৃহস্পতিবার, ঢাকার জাতীয় প্রেসক্লাবে ‘খাদ্য অধিকার বাংলাদেশ’ নেটওয়ার্কের আয়োজনে ‘বৈষম্য নিরসনে সামাজিক সুরক্ষা কর্মসূচি ও জাতীয় বাজেট’ শীর্ষক মতবিনিময় সভায় বক্তারা এসব বলেন। এতে খাদ্য অধিকার বাংলাদেশ এর সাধারণ সম্পাদক ও ওয়েভ ফাউন্ডেশনের নির্বাহী পরিচালক মহসিন আলী’র সভাপতিত্বে প্রধান অতিথি হিসেবে উপস্থিত ছিলেন গণপ্রজাতন্ত্রী বাংলাদেশ সরকারের সমাজসেবা অধিদপ্তরের মহাপরিচালক মোঃ সাইদুর রহমান খান। এছাড়া সম্মানীয় অতিথি হিসেবে উপস্থিত ছিলেন সাবেক ব্যুরো অব ইকোনমিক রিসার্চের চেয়ারম্যান ও ঢাকা বিশ্ববিদ্যালয় অর্থনীতি বিভাগের অধ্যাপক ড. এম এম আকাশ এবং ঢাকা বিশ^বিদ্যালয়ের অর্থনীতি বিভাগের অধ্যাপক ও সানেমের নির্বাহী পরিচালক ড. সেলিম রায়হান। খাদ্য অধিকার বাংলাদেশের সমন্বয়কারী ও ওয়েভ ফাউন্ডেশনের উপ-পরিচালক কানিজ ফাতেমা’র সঞ্চালনায় আয়োজিত মতবিনিময় সভায় প্রবন্ধ উপস্থাপন করেন বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠান (বিআইডিএস) এর গবেষণা পরিচালক ড. এস এম জুলফিকার আলী। এছাড়াও নাগরিক সমাজের প্রতিনিধি, যুব ও শিক্ষার্থী প্রতিনিধি, গণমাধ্যমকর্মী, সংশ্লিষ্ট অংশীজন এতে অংশগ্রহণ করেন।

মতবিনিময় সভায় সভাপতির বক্তব্যে মহসিন আলী বলেন, আজকের এই পর্যালোচনার সাথে আমরা একমত। গত ৫ আগস্ট ছাত্র জনতার গণ-অভ্যুত্থানের মধ্য দিয়ে সকলের আশা-আকাক্সক্ষার যে সরকার গঠিত হয়েছে এখন দেখার বিষয় তারা কিভাবে সামাজিক সুরক্ষায় কাজ করবে। ২০১৫ সালে সামাজিক সুরক্ষায় এনএসএসএস চালু হওয়ার মধ্য দিয়ে একটা ভালো উদ্যোগ গ্রহণ করা হয়। তবে বাস্তবে এ প্রক্রিয়ায় সুবিধাভোগী নির্বাচন এখনও ধোঁয়াশাই রয়ে গেছে। সামাজিক সুরক্ষার অন্যতম প্রধান উদ্দেশ্য হচ্ছে খাদ্য অধিকার নিশ্চিত করা। ‘খাদ্য অধিকার বাংলাদেশর্’ থেকেও আমরা খাদ্য অধিকার এবং খাদ্য নিরাপত্তা আইনের কথা জোরালোভাবে বলে আসছি। আমরা হতাশ নই। সামাজিক সুরক্ষা কর্মসূচিতে খাদ্য অধিকারকে অগ্রাধিকার দিয়ে আমাদের জায়গা থেকে আমরা কাজ করে যাবো। সুনির্দিষ্টভাবে সরকারি সেবা খাত প্রক্রিয়ায় যুবদের সম্পৃক্ত করে সামাজিক সুরক্ষার কার্যক্রম অব্যাহত রাখতে হবে দেশের সার্বিক উন্নয়নে।

প্রধান অতিথির বক্তব্যে মোঃ সাইদুর রহমান খান বলেন, আমাদের বয়স্ক, বিধবা, প্রতিবন্ধী, বেদে জনগোষ্ঠীসহ অনগ্রসর জনগোষ্ঠীর ডাটাবেজ রয়েছে। সেখানে প্রায় ৩৬ লক্ষ প্রতিবন্ধী রয়েছেন। সামাজিক সুরক্ষায় ২০১৩ সালের নীতিমালা রয়েছে সেগুলো দিয়ে আমরা আমাদের কার্যক্রম পরিচালনা করে আসছি। বিভিন্ন ভাতা প্রদানের ক্ষেত্রে শুধুমাত্র মোবাইল ব্যাংকিং প্রতিষ্ঠান নগদকে দায়িত্ব দেওয়া হয়, বিভিন্ন দুর্নীতির আশ্রয় নিয়ে যারা জনগণের সাথে প্রতারণা করেছে। আমরা দুদকের মাধ্যমে মামলা দিয়ে এই দায়িত্ব থেকে তাদের অব্যাহতি দিয়েছি। বর্তমানে ভাতা প্রদানের ক্ষেত্রে অভিযোগের মাত্রা কমে এসেছে। একই ব্যক্তি যাতে দুই জায়গায় ভাতা নিতে না পারেন, দ্বৈততা পরিহারে আমরা কাজ করছি। সম্মানীয় অতিথির বক্তব্যে অধ্যাপক ড. এম এম আকাশ বলেন, সামাজিক নিরাপত্তা কি, কাকে দিবো, কিভাবে দিবো সেগুলো নিয়ে আমাদের ভাবতে হবে। প্রয়োজনে সামাজিক উদ্যোগকে কাজে লাগাতে হবে, রাষ্ট্রের উপর চাপ কমাতে হবে।

উল্লেখ্য, সমাজে যারা বাস করে বিশেষ করে শিশু, বৃদ্ধ যারা আয় করতে পারছে না তাদের জন্য রাষ্ট্রীয় উদ্যোগের পাশাপাশি পরিবার থেকে আয়ের ব্যবস্থা করতে হবে। দরিদ্ররা যদি স্বউদ্যোগে এগিয়ে আসেতাদের উন্নয়নে তবেই সামগ্রিকভাবেই রাষ্ট্রের চাপ কমার সাথে সাথে সামাজিক উন্নয়ন তথা দেশের উন্নয়ন সম্ভব হবে। ড. সেলিম রায়হান বলেন, যে প্রত্যাশা নিয়ে এবারের বাজেটের দিকে সবাই তাকিয়েছিল, একটি উদাহরণ তৈরির সুযোগ ছিল, সে সুযোগ এ সরকার হারিয়েছে। এটি একটি গতানুগতিক বাজেটই হয়েছে। সামাজিক সুরক্ষা কর্মসূচিগুলোর মাধ্যমে নতুন করে দরিদ্র হওয়া জনগোষ্ঠীর জন্য বিশেষ কোনো বরাদ্দ নাই। দারিদ্র্য দূরীকরণের টেকসই ব্যবস্থা নিশ্চিত করতে পারিনি আমরা। দুর্বৃত্তায়নের ধারাকে বাধাগ্রস্তকরার উল্লেখযোগ্য দিকনির্দেশনাও নেই এ বাজেটে।

মুক্ত আলোচনায় বক্তারা সামাজিক সুরক্ষায় বরাদ্দ বৃদ্ধি, প্রকৃত সুবিধাভোগী নির্বাচনে স্বচ্ছতা, পর্যবেক্ষণের বিষয়ে আলোকপাত করেন। প্রবন্ধ উপস্থাপনকালে ড. এস এম জুলফিকার আলী বলেন, ২০২৫-২৬ অর্থ বছরের জাতীয় বাজেটে সামাজিক নিরাপত্তা কর্মসূচির আওতায় সঠিক ব্যক্তি যাতে উপকারভোগী হিসেবে নির্বাচিত হতে পারেন, সে জন্য ‘ডায়নামিক সোশ্যাল রেজিস্ট্রি (ডিএসআর)’ প্রতিষ্ঠার উদ্যোগ নেওয়া হয়েছে।

ভাতা ও উপকারভোগীর সংখ্যা বাড়ানো হয়েছে। চলমান বিভিন্ন কর্মসূচির সুবিধাভোগী ও ভাতার পরিমাণ ৫০ টাকা থেকে সর্বোচ্চ ১০০ টাকা পর্যন্ত বাড়ানো হয়েছে। বয়স্ক ভাতার সুবিধাভোগী ৬০ লাখ ১ হাজার থেকে বাড়িয়ে ৬১ লাখ করা হচ্ছে। বিধবা ও স্বামী নিগৃহীতা মহিলা সুবিধাভোগীর সংখ্যা ১ লাখ ২৫ হাজার জন বাড়িয়ে করা হচ্ছে ২৯ লাখ। একইভাবে প্রতিবন্ধী ভাতা ও প্রতিবন্ধী শিক্ষা বৃত্তির সুবিধাভোগীর সংখ্যা ১ লাখ ৯৭ হাজার, অনগ্রসর জনগোষ্ঠী খাতে সুবিধাভোগী ৯৪ হাজার, প্রতিবন্ধী সেবা ও সাহায্য কেন্দ্রের সুবিধাভোগী ২ লাখ এবং মা ও শিশু সহায়তা কর্মসূচির সুবিধাভোগী ১ লাখ ১৬ হাজার বাড়ানো হচ্ছে। জাতীয় সামাজিক সুরক্ষা কৌশলপত্রে সামাজিক নিরাপত্তা খাতের ভাতার পরিমাণ মূল্যস্ফীতির সাথে নিয়মিত সমন্বয়ের ব্যবস্থা রাখার সুপারিশ করা হয়। খাদ্য অধিকার বাংলাদেশ এর পক্ষ থেকেও বলা হয়েছিল মাসিক ভাতার পরিমাণ দারিদ্র্যসীমার আয়ের চেয়ে কম হওয়া যাবে না। তবে প্রস্তাবিত বাজেটে এর কোন প্রতিফলন নেই। বর্তমানে এটি জাতীয়নদারিদ্র্যসীমার আয়ের মাত্র ১৫ শতাংশ।

এবারের প্রস্তাবিত বাজেটে সামাজিক নিরাপত্তা কর্মসূচীর সংখ্যা ১৪০টি থেকে কমিয়ে ৯৫টিতে নামিয়ে আনা হয়েছে, বরাদ্দ গত বছরের ১ লক্ষ ৩৬ হাজার কোটি টাকা থেকে কমে হয়েছে ১ লক্ষ ১৬ হাজার ৭৩১ কোটি টাকা, যা জিডিপির ১ দশমিক ৮৭ শতাংশ। সামাজিক নিরাপত্তা কর্মসূচির বাজেট বরাদ্দের ক্ষেত্রে নগর অঞ্চলের দরিদ্র ও অতিদরিদ জনগোষ্ঠী সবসময় উপেক্ষিত থেকে যান। আমরা দেখছি নগরে বসবাসকারী বিপুল সংখ্যক দরিদ্রমানুষের জন্য সামাজিক নিরাপত্তা কর্মসূচি বাবদ বরাদ্দের পরিমাণ সামাজিক নিরাপত্তার জন্য মোট বরাদ্দের ১ শতাংশ। সামাজিক নিরাপত্তা খাতের সাথে সম্পর্কিত নয় এমন কর্মসূচী থেকে কেবল সঞ্চয়পত্রের সুদ ছাড়া বাকিগুলো বরাবরের মতো এবারের বাজেটেও সামাজিক নিরাপত্তা কর্মসূচি হিসেবে দেখানো হয়েছে। সরকারি কর্মচারিদের পেনশন বাবদ ৩৫ হাজার ২৮২ কোটি, কৃষি ভর্তুকী বাবদ ১৭ হাজার কোটি, মুক্তিযোদ্ধা ভাতা বাবদ ৪ হাজার ৮০০ কোটি এবং পাঠ্যবই বিতরণ বাবদ ২ হাজার ১৯২ কোটি টাকা বাদ দিলে সমাজিক নিরাপত্তা খাতে বরাদ্দ দাড়ায় ৫৭ হাজার ৪৫৭ কোটি টাকা, যা জিডিপির মাত্র শুন্য দশমিক ৯২ শতাংশ। এই হার বিশ্বের অনেক নিম্ন মধ্যম আয়ের দেশ তো বটেই এমনকি দক্ষিণ এশিয়ার দেশগুলোর সামাজিক নিরাপত্তা খাতে গড় বরাদ্দের মাত্র চার ভাগের একভাগ।

অথচ এশীয় উন্নয়ন ব্যাংকের (এডিবি) মান অনুযায়ী, একটা দেশের সামাজিক নিরাপত্তা খাতে বরাদ্দ হওয়া উচিত জিডিপির ৫ শতাংশ। বিশ্বব্যাংক বলছে, ২০২৫ সালের মধ্যে চরম দারিদ্র্য হার বেড়ে ৯ দশমিক ৩ শতাংশ হবে, যার অর্থ আরও প্রায় ৩০ লাখ মানুষ চরম দারিদ্র্যসীমার নিচে থাকবে। তবে বাজেট পর্যালোচনায় আমরা দেখতে পাই, সামাজিক নিরাপত্তা খাতে কিছু সংস্কারকাজে হাত দিয়েছে সরকার। যেসব কর্মসূচির মাধ্যমে এত বছর গোঁজামিল দেওয়া হচ্ছিল, সেগুলোর কিছু এবার বাদ পড়েছে। আবার কিছু কর্মসূচি রয়েও গেছে। যেমন পেনশন কোনোভাবেই সামাজিক নিরাপত্তা কর্মসূচি নয়।

জাতীয় সামাজিক নিরাপত্তা কৌশলপত্রে (এনএসএসএস) উপকারভোগী নির্বাচনে রাজনৈতিক হস্তক্ষেপ বন্ধ, দ্বৈততা দূর, অর্থের যথাযথ ব্যবহার নিশ্চিতের সুপারিশ ছিল। এগুলো বাস্তবায়ন করলেও এ খাতের সমস্যার অনেকটাই সমাধান হয়ে যেতো। ১৯৯০-এর পর থেকে বিগত কয়েক দশকে দরিদ্রপরিবারের সংখ্যা কমেছে। কিন্তু সাম্প্রতিক বছরগুলোয় অনেক সমস্যা আবার আমাদের পিছিয়ে দিয়েছে। অনেকক্ষেত্রে রাষ্ট্রের ভ্রান্তনীতি, সুশাসনের অভাব আর লাগামহীন দুর্নীতির সঙ্গে মূল্যস্ফীতির কারণে বাংলাদেশের অনেক পরিবার দারিদ্র্যসীমার নিচে চলে যাচ্ছে। আগের ধারাবাহিকতাতেই বাজেটে কর আহরণের কাঠামো পরোক্ষ কর নির্ভর রাখা হলো, এবং শিক্ষা-স্বাস্থ্য-সামাজিক নিরাপত্তা কর্মসূচীতে জিডিপির অনুপাতে বরাদ্দ বৃদ্ধির বদলে উল্টো কমানো হলো। অথচ এসব খাতে জনমুখী সংস্কারের জন্য সংবিধান সংস্কার কিংবা রাজনৈতিক ঐকমত্যে পৌঁছানোর মতো কোন জটিলতা ছিল না। সরকারের সদিচ্ছাই বিদ্যমান অর্থনৈতিক বৈষম্য হ্রাসে কিছুটা হলেও ভূমিকা রাখতে পারতো।

সামগ্রিক পর্যালোচনায় দেখা যাচ্ছে ১০টি কর্মসূচিতে উপকারভোগী বৃদ্ধি ছাড়া নগর দরিদ্র এবং নানান বাস্তবতায় হওয়া নতুন দরিদ্রদের জন্য সামাজিক নিরাপত্তা কর্মসূচিতে তেমন কোন বরাদ্দ নেই। তাছাড়াও কর্মসূচি বাস্তবায়নের ক্ষেত্রে স্বচ্ছতা ও জবাবদিহিতার সমস্যা তো থেকেই যাচ্ছে। উক্ত মতবিনিময় সভায় খাদ্য অধিকার বাংলাদেশ থেকে যেসকল সুপারিশসমূহ উঠে এসেছে তা হলো: সামাজিক সুরক্ষা কর্মসূচিগুলোকে আরো যাচাই-বাছাই করে যেগুলো এর অন্তুর্ভুক্ত হওয়া উচিত নয় সেগুলোকে বাদ দিয়ে একটিকে অধিকতর দরিদ্র এবং ঝুঁকিপূর্ণ জনগোষ্ঠীবান্ধব করা প্রয়োজন, যাতে আমরা বুঝতে পারি প্রকৃতপক্ষে দরিদ্র এবং ঝুঁকিপূর্ণ জনগোষ্ঠীকে সহায়তা প্রদানের জন্য কী কী কর্মসূচি নেয়া হলো এবং সেগুলো বাবদ মোট কত অর্থ বরাদ্দ দেয়া হলো; ক্স শহরে বসবাসরত দরিদ্র এবং ঝুঁকিপূর্ণ জনগোষ্ঠীর জন্য নতুন কর্মসূচি গ্রহণ এবং তা বাবদ বরাদ্দ দেয়া প্রয়োজন, যাতে শহুরে দরিদ্র এবং ঝুঁকিপূর্ণ জনগোষ্ঠী এর দ্বারা সমভাবে উপকৃত হয়, উপকারভোগী জনগোষ্ঠী নির্ধারণের ক্ষেত্রে এখনও যাথাযথ ঞধৎমবঃরহম অঢ়ঢ়ৎড়ধপয ঠিক করা সম্ভব হয়নি। এটি সত্যিই দু:খজনক। তাই অতি দ্রত একটি যাথাযথ পদ্ধতি ঠিক করা এবং তার ভিত্তিতে সঠিক উপকারভোগী জনগোষ্ঠী নির্ধারণ নিশ্চিত করা প্রয়োজন।

সামাজিক সুরক্ষা কর্মসূচির মাধ্যমে বৈষম্য নিরসনে এটি অত্যন্ত জরুরি; সামাজিক সুরক্ষা কর্মসূচি খাতে বরাদ্দ বৃদ্ধি বিশেষভাবে প্রয়োজন। এই খাতে একইসাথে প্রতি উপকারভোগীর জন্য প্রদেয় বরাদ্দ এমনভাবে বৃদ্ধি করা প্রয়োজন যাতে তা দারিদ্র্যসীমার আয়ের সাথে সামঞ্জস্যপূর্ণ হয়।

বর্তমান বাজেটে পেনশন বাবদ প্রদত্ত অর্থ বাদ দিলে সামাজিক সুরক্ষা খাতে বরাদ্দ মোট বাজেটের মাত্র ১০.৩১ শতাংশে দাঁড়ায়, যা জিডিপি’র অনুপাতে ১ শতাংশেরও কম; সামাজিক সুরক্ষা খাতে বরাদ্দকৃত অর্থ কোথায় এবং কীভাবে ব্যয় হয় তার প্রয়োজনীয় ও কার্যকর ব্যবস্থা গ্রহণ করা; সামাজিক নিরাপত্তা কর্মসূচির বরাদ্দ এবং তার যথাযথ ব্যবহার নিশ্চিত করতে নিয়মিত এবং কার্যকর মনিটরিং ব্যবস্থা গ্রহণ এবং এ প্রক্রিয়ায় নাগরিক সমাজের প্রতিনিধিদের অংশগ্রহণের সুযোগ প্রদান করা।

ছবি সংগৃহীত

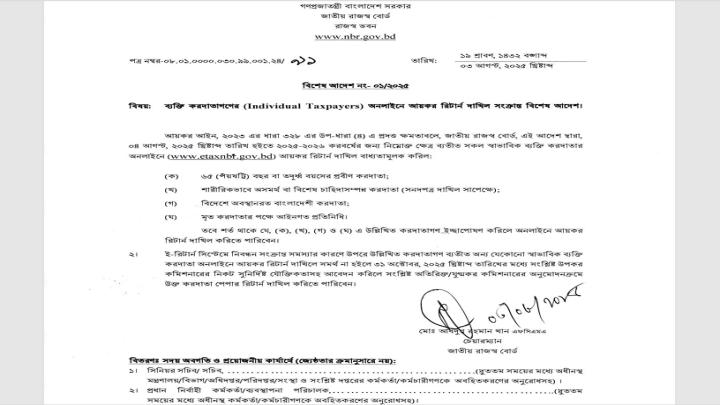

নিউজ ডেস্ক: ব্যক্তি বা প্রাতিষ্ঠানিক আয়কর রিটার্ন জমা না দিলে বেতন-ভাতাদি প্রাপ্তিতে জটিলতা সৃষ্টি করতে পারবেন কর কর্মকর্তারা।

আয়কর রিটার্ন জমা না দিলে সে ব্যবস্থা নেওয়ার ক্ষমতা দেওয়া হয়েছে কর কর্মকর্তাদের।

২০২৫-২৬ অর্থবছরের যে আয়কর নির্দেশিকা প্রস্তুত করা হয়েছে, তাতে রিটার্ন জমা না দিলে পাঁচ ধরনের ব্যবস্থা নেওয়ার কথা বলা হয়েছে। এর মধ্যে একটি হলো পরিষেবা সংযোগ বিচ্ছিন্ন করা।

আয়কর নির্দেশিকায় বলা হয়েছে, নির্দিষ্ট তারিখের মধ্যে রিটার্ন দাখিল না করলে করদাতার যেসব বিষয়ের মুখোমুখি হওয়ার সম্ভাবনা আছে, সেগুলো হলো—১. আয়কর আইনের ২৬৬ ধারা অনুসারে জরিমানা, ২. ১৭৪ ধারা অনুসারে কর অব্যাহতির ক্ষেত্র সংকোচন, ৩. মাসিক ২ শতাংশ হারে অতিরিক্ত কর পরিশোধ, ৪. পরিষেবা সংযোগ বিচ্ছিন্ন হওয়া ও ৫. বেতন-ভাতাদি প্রাপ্তিতে জটিলতা ইত্যাদি।

অর্থাৎ করযোগ্য আয় থাকার পরও যদি কোনো করদাতা রিটার্ন জমা না দেন তাহলে কর কর্মকর্তারা চাইলে ওই ব্যক্তির বাসাবাড়ি কিংবা প্রতিষ্ঠানের গ্যাস-বিদ্যুৎসহ পরিষেবার লাইন কেটে দিতে পারেন। একই সঙ্গে বেতন-ভাতাতি প্রাপ্তিতে অসুবিধা তৈরি হতে পারে।

রিটার্ন জমা দেবে কারা:

দুই শ্রেণির কর শনাক্তকরণ নম্বরধারীদের (টিআইএন) আয়কর রিটার্ন দিতে হয়। তারা হলেন যাদের করযোগ্য আয় বছরে সাড়ে তিন লাখ টাকা পেরিয়ে গেছে।

অপর শ্রেণি হলো যাদের আয়কর রিটার্ন দেওয়া বাধ্যতামূলক। এখানে বলা প্রয়োজন, ৩৯ ধরনের সেবা নিতে আয়কর রিটার্নের প্রমাণপত্র দেখাতে হয়।

এনবিআর জানায়, কোনো ব্যক্তি করদাতা ই–রিটার্ন সিস্টেমে নিবন্ধনসংক্রান্ত সমস্যার কারণে অনলাইনে আয়কর রিটার্ন দাখিলে সমর্থ না হলে আগামী ৩১ অক্টোবরের মধ্যে সংশ্লিষ্ট উপকর কমিশনারের কাছে সুনির্দিষ্ট যৌক্তিকতাসহ আবেদন করলে সংশ্লিষ্ট অতিরিক্ত বা যুগ্ম কর কমিশনারের অনুমোদনক্রমে তিনি কাগুজে রিটার্ন দাখিল করতে পারবেন।

গত বছর সীমিত আকারে ব্যক্তি করদাতাদের জন্য অনলাইনে রিটার্ন দাখিল বাধ্যতামূলক করা হলে ১৭ লাখের বেশি ব্যক্তি করদাতা অনলাইনে ই–রিটার্ন দাখিল করেন।

করদাতারা ব্যাংক ট্রান্সফার, ডেবিট কার্ড, ক্রেডিট কার্ড, বিকাশ, রকেট, নগদ অথবা অন্য কোনো মোবাইল ফাইন্যান্সিয়াল সার্ভিস অ্যাপ ব্যবহার করে ঘরে বসেই কর পরিশোধ করে অনলাইনে আয়কর রিটার্ন দাখিল করতে পারেন। তাৎক্ষণিকভাবে নিজেই স্বয়ংক্রিয়ভাবে ই–রিটার্ন দাখিলের রসিদ প্রিন্ট নিতে পারেন এবং প্রয়োজনীয় তথ্য উল্লেখপূর্বক স্বয়ংক্রিয়ভাবে প্রাপ্তি স্বীকার ও আয়কর সনদ প্রিন্ট করতে পারেন। সূত্র: যুগান্তর

সংগৃহীত ছবি

আজ সোমবার (১২ জুলাই) থেকে দেশে গণটিকাদান শুরু হয়েছে। দেশের জেলা-উপজেলায় দেওয়া হচ্ছে চীনের তৈরি সিনোফার্মের টিকা। আর আগামীকাল মঙ্গলবার থেকে সিটি করপোরেশন এলাকায় দেওয়া হবে কোভ্যাক্সের মডার্নার টিকা।

গতকাল রবিবার (১১ জুলাই) দুপুরে স্বাস্থ্য অধিদফতরের নিয়মিত করোনা বুলেটিনে অধিদফতরের টিকা কর্মসূচির পরিচালক অধ্যাপক ডা. শামসুল হক জানান, সারাদেশের টিকা কেন্দ্রগুলোতে সিনোফার্মের টিকা পৌঁছে দেওয়া হচ্ছে। এর আগে সিটি করপোরেশন এলাকায় মডার্নার টিকা পৌঁছে দেওয়া হয়েছে। সোমবার থেকে সারাদেশে সিনোফার্ম এবং মঙ্গলবার থেকে মডার্নার টিকা প্রয়োগ শুরু হবে।

ফেব্রুয়ারি থেকে দেশে গণহারে করোনা ভাইরাস প্রতিরোধী টিকাদান কর্মসূচি শুরু হয়। কিন্তু টিকা স্বল্পতায় মাঝে কিছুদিন সমস্যা হয়। পরে দেশে টিকা আসায় আবার গণটিকা শুরু হয়েছে।

গত ৭ ফেব্রুয়ারি থেকে দেশব্যাপী গণটিকাদান কর্মসূচি শুরু হয়। প্রথম টিকা নেওয়ার ৬০ দিন পর ৮ এপ্রিল থেকে দ্বিতীয় ডোজ দেওয়া শুরু হয়েছে।